本記事にはPRリンクが含まれます。

「SBI損保を継続すると高い」と感じたとき、まず気になるのは「なぜ上がったのか」「他社に乗り換えるべきか」という点ですよね。私自身の場合ですとBYD SEALION7に乗っていますので、BYDと提携しているSBI損保を利用していますが、SEALION7を購入してから早一年となりSBI損保から更新のお知らせの通知が届きました。

そこで今回はSBI損保を継続するとどれだけ高くなるのか、更新時期を機に改めてチェックしてみることにしました。

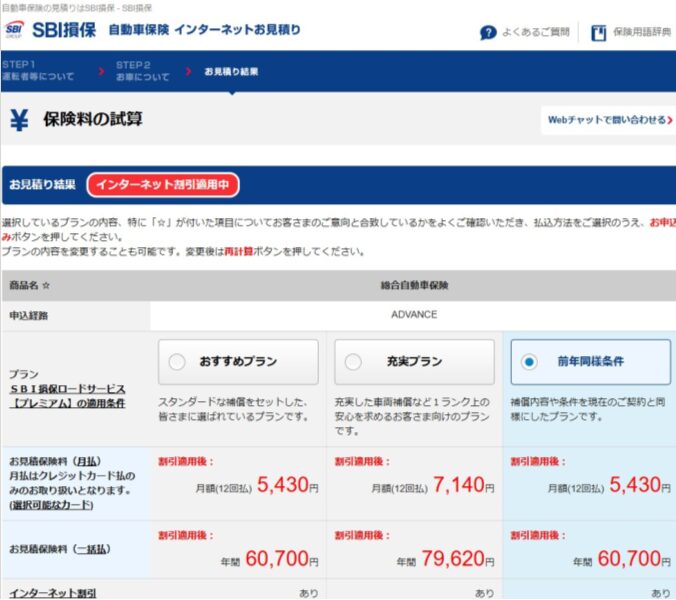

⇩見積もり金額から1年間の年間走行距離を入力するとお見積保険料が値上がりしました⇩

出典:SBI損保

私自身の感覚でも、保険は毎年の更新時にじわっと負担が効いてくるので、見直しのタイミングはとても大切です。SEALION7で実際に試したところ、条件の違いが意外と大きいと感じました。

💡 ポイント:保険料は「高いか安いか」だけでなく、補償内容・等級・特約・走行距離まで見て判断するのが基本です。

この記事では、SBI損保の継続保険料が高いと感じる理由、確認すべき見積もりポイント、他社比較の考え方まで、実務的に整理します。更新通知が届いたら、そのまま自動更新で決めないことが重要です。

SBI損保を継続すると高いと感じる理由

まずは、なぜ「高い」と感じやすいのかを整理しておくと、見直しの軸がぶれません。焦らず原因を切り分けることが、保険料見直しの第一歩です。

等級で保険料が変わる

自動車保険は、一般に等級が進むと割引が大きくなりますが、事故で等級が下がると継続時に保険料が上がることがあります。とくに前年に事故対応や保険使用があった場合は、継続後の保険料が高く見えやすいです。「去年と同じ感覚」で比較しないことが大切です。

ということで、実際に損保保険料率算出機構(https://www.giroj.or.jp/ratemaking/automobile/vehicle_model/)で調査してみました。

幸いにも、BYD SEALION7の型式UKXYTに関しては昨年から車両保険の料率が変わっていないので、保険料が大幅に上がることは今のところなさそうです。

ちなみにSEALION7の型式:UKXYAでは車両保険のクラスが13となっています。

最近発売されたテスラ モデルY 2026年4月(令和8年4月) 発売モデルである型式:YL3YTの場合ですと今年は車両保険の料率クラスが16となっているようです。

SEALION7と比較してみると、人身や対人は同じですが、「車両保険」と「対物賠償」の2つの項目で、テスラの方がそれぞれ「4クラス」も高い状態です。

金額的にはどのくらい差が出る?(年間目安)

現在のSBI損保の見積もり(約7.8万円)の条件のまま、車だけをこのテスラ モデルY(YL3YT)に置き換えた場合、年間保険料は約12.5万円〜14万円程度まで跳ね上がると予想されます。

- 差額の目安:年間で 約4.5万円 〜 6万円 の差

なぜこれほど差が出るのか?

一般的に、料率クラスが1つ上がるとその項目の保険料は「約10%」アップします。 今回は一番金額のウエイトが大きい「車両保険」が4クラス高く、さらに「対物」も4クラス高いため、トータルの保険料としては約1.6倍〜1.8倍近くまで膨らんでしまいます。

たとえ自動ブレーキ(AEB)の割引がテスラに適用されていたとしても、この料率クラス自体の圧倒的な高さ(16と11)をカバーすることはできません。

SEALION 7のコストパフォーマンスの良さが際立つ結果に

テスラ モデルY(YL3YT)は、2025年から2026年にかけて事故データや修理費の実績が蓄積された結果、保険会社側が「この車は修理代が高すぎる(あるいは事故による支払いが多い)」と判断し、クラスを大幅に引き上げたことがこの画像から読み取れます。

それに対して、車両クラスが「12」、対物が「7」で踏みとどまっているSEALION 7は、同クラスのEVライバル車と比較しても、「維持費(保険料)が圧倒的に安く済む、優等生なEV」と言いきれます。

補償の付けすぎを見直す

車両保険、弁護士費用特約、個人賠償など、安心材料は増やせますが、特約を積み上げるほど保険料は上がります。必要な補償と、今のライフスタイルに合わない補償を分けることが重要です。

私の場合は、通勤でSEALION7を使っていますので、使用目的は【通勤・通学】は外せません。相手方への補償は無税減にして、車両保険の補償範囲も他車との衝突から盗難・いたずらや火災・台風まで補償を付けてます。

💡 ポイント:特約は「念のため」だけで入れず、重複補償がないか確認すると見直し効果が出やすいです。

車両条件の影響を確認する

車種、初度登録年月、型式、年齢条件、使用目的などによっても保険料は変わります。SBI損保に限らず、条件が少し違うだけで見積もりが変わるため、比較時は入力内容をそろえる必要があります。見積もり条件のズレは、比較結果を大きく歪めます。

割引が減っていないか確認

インターネット割引、証券ペーパーレス割引、安全装置割引などは、毎年の継続時にも条件を満たしているか確認したい項目です。知らないうちに対象外になっていると、継続保険料が高くなったように感じます。割引条件の見落としは、かなり損につながります。

年齢や家族構成の変化

運転者の範囲、年齢条件、別居の家族の扱いなどが変わると、保険料も変化します。たとえば「本人限定」から「夫婦限定」へ変更した場合などは、安心感は増えても保険料は上がりやすいです。私自身の感想としては、ここを見直すだけでも納得感がかなり違いました。

SBI損保の継続は高いのか?見直し方と一括見積りサイト≪インズウェブ≫の紹介

原因が見えてきたら、次は具体的な見直しです。手順を決めて順番に確認すると、ムダな保険料を減らしやすくなります。

まず更新案内を確認する

更新案内には、保険料の内訳や変更点が載っていることが多いです。前年からの差額だけを見るのではなく、補償内容、運転者条件、特約の変更有無を見比べると、上昇理由がつかみやすくなります。内訳の確認は最優先です。

補償を必要最小限にする

たとえば車両保険を残すか外すかは、車の年式やローン残債、修理費の考え方で変わります。新しい車なら手厚く、年式が進んだ車なら自己負担とのバランスを取る、という考え方が現実的です。保険は「安心の買いすぎ」に注意です。

運転者条件を最適化する

家族全員が運転するわけではないなら、運転者限定を見直す余地があります。年齢条件も、実際の運転者の年齢に合わせることで保険料の調整が期待できます。SBI損保 継続 高いと感じる場合は、ここが効くことが多いです。

走行距離を実態に合わせる

年間走行距離の申告が実態より多すぎると、保険料が高くなることがあります。通勤中心なのか、週末だけ乗るのか、EVやガソリン車かに関係なく、実態に合った距離設定は重要です。申告の過不足は見直しポイントです。

免責金額の考え方を見直す

免責を高めると保険料が下がる場合がありますが、事故時の自己負担は増えます。日常的に使う車であれば、無理に高免責へ寄せすぎない方が安心です。安さだけでなく、事故時の支払いもイメージして決めましょう。

更新前に他社見積もりを取る

継続保険料が高いと感じたら、同条件で他社見積もりを取るのが王道です。比較のときは、補償額、特約、ロードサービス、事故対応の評判まで見ると判断しやすくなります。参考として、比較サイトを使って整理する方法もあります。

比較サイトの≪インズウェブ≫自動車保険一括見積もりサービスとは

「インズウェブ」は、SBIホールディングス(SBI損保の親会社グループ)が運営する、日本最大級の自動車保険一括見積もりサービスです。

一度の入力(約3〜5分)で、最大20社の保険会社から見積もりをまとめて取ることができます。SEALION 7の2年目の保険を「最安値」で探したい場合には非常に効率的なツールです。

主な特徴とメリット

- 手間が大幅に省ける 本来ならソニー損保、アクサ、イーデザイン……と各社のサイトで何度も住所や型式を入力する必要がありますが、それが1回で済みます。

- 価格差がひと目でわかる 「同じ補償内容」で各社がいくら提示してくるか一覧比較できるため、今のSBI損保の7.8万円が本当に最安なのかを客観的に判断できます。

- プレゼントキャンペーン 見積もりを完了するだけで「ハーゲンダッツ」や「お米」などがもらえるキャンペーンを常時開催しています。

注意点(デメリット)

- 全ての会社が出るわけではない 「最大20社」とありますが、車種(特にSEALION 7のような新しいEV)や住所、等級によっては、見積もりが出てくるのが4〜6社程度に絞られることがあります。

- メールやDMが増える 見積もり後、各保険会社から「その後いかがですか?」という案内メールやハガキが届くようになります。電話勧誘は以前より減っていますが、メールボックスは一時的に賑やかになります。

- 代理店型は比較しにくい インズウェブで比較できるのは主に「ダイレクト型(ネット型)」です。先に検討されていた損保ジャパンや東京海上日動の「BYD eプレミアムセレクト」のようなディーラー専用プランは出てきません。

あなたの場合の活用イメージ(BYDで購入する前の場合)

- インズウェブで「ネット型」の一番安い自動車保険がわかる!最安値を一気に調べる。 (ここでSBI損保より安いところがあるかチェック)

- それを持ってBYDディーラーに行き、「ネット型だとこの値段だけど、ディーラーの保険(eプレミアムセレクト付)に切り替えるといくらになる?」と相談する。

この手順が、最も納得感のある比較になるはずです。

BYD SEALION7の車種も選択可能です。

もし「今のSBI損保の金額に十分満足していて、メールが増えるのも面倒」という場合は、あえて一括見積もりを使わずにそのまま継続するというのも、時短の観点ではアリな選択です。

💡 ポイント:見積もりは1社だけで決めず、最低でも2〜3社を同じ条件で並べると差が見えます。

保険料の比較軸をそろえる

比較時に見るべき軸は、保険料だけではありません。事故対応、等級継承、特約の範囲、ロードサービス、支払い方法など、総合力で判断するのが現実的です。安いだけのプランが最適とは限りません。

| 比較軸 | 確認ポイント | 見る理由 |

|---|---|---|

| 保険料 | 年間総額と月額換算 | 家計への負担を把握するため |

| 補償内容 | 対人・対物・車両・人身 | 事故時の安心感を比べるため |

| 特約 | 弁護士費用、個人賠償など | 重複や不要な付帯を避けるため |

| サービス | ロードサービス、事故受付 | トラブル時の実用性を見るため |

乗り換え時の注意点を押さえる

乗り換えは、保険開始日や満期日、等級の引き継ぎ、補償の空白期間に注意が必要です。焦って解約すると、意図しない無保険期間ができるおそれがあります。日付管理だけは本当に丁寧に行いましょう。 ここを丁寧にやると、安心して切り替えできます。

比較サービスを活用する

自分で1社ずつ調べるより、比較サービスを使うと条件整理がしやすいです。とくに忙しい方や、車内でサクッと比較したい方には相性がいいです。スマホなどでメモを取りながら整理すると、見直しの抜け漏れが減りました。関連する保険比較の整理は、こちらも参考になります。

💡 ポイント:比較は「今の補償をそろえた上で」行うと、SBI損保との違いがわかりやすくなります。

SBI損保を継続する時に高いと感じた時の判断基準

最後は、「継続するか、乗り換えるか」をどう判断するかです。数字だけでなく、安心感と手間のバランスで決めるのが納得しやすい方法です。

継続が向いているケース

事故対応やサービスに満足していて、補償内容も十分なら、少し高くても継続が合理的なことがあります。とくに手続きの手間を減らしたい方や、今の条件に不満が少ない方には向いています。安心を優先する人は継続も選択肢です。

乗り換えが向いているケース

同条件比較で明らかに差がある、特約が使われていない、走行距離や運転者条件が合っていない場合は、乗り換えを検討する価値があります。「高いのに納得できない」なら見直し時です。

SBI損保の事故対応に不安を感じている人にも乗り換えが良いでしょう。

よくある疑問を整理する

「SBI損保は本当に高いのか」「自分だけ高くなったのか」「今から見直して間に合うのか」といった疑問は、実は条件確認でかなり解消できます。

更新案内、見積もり条件、他社比較の3点を押さえれば、判断材料は揃いやすいです。不安の正体は、条件の見落としであることが多いです。

見直しの手順を固定する

毎年の更新時に同じ手順でチェックすると、比較の精度が上がります。私自身は「更新案内確認→条件整理→他社比較→継続判断」の順で回しています。Sealion 7の車内でも、この流れなら短時間で判断しやすいです。ルーティン化すると、保険選びがかなり楽になります。

BYDのe自動車保険「BYD eプレミアムセレクト」とは?

BYDの自動車保険には、専用のブランド保険である「BYD e自動車保険」が用意されています。正規ディーラーでの取扱いに加え、SBI損保を通じてネット完結型のダイレクト型保険に加入できるのが大きな特徴です。また、車両のキズやパンクを等級に影響なく補償するサービスも無償付帯します。

下記の画像にあるような多少のキズの修理をBYDで行えば、等級を落とすことなく等級が保たれます。

🛡️ 補償の対象となる6つの部位

偶然の単独事故やいたずら、落書きなどによって損害が生じた場合、以下の6部位が補償対象となります。

- タイヤ(パンク、単独損害)

- ホイール(キズ、へこみ)

- バンパー(フロント・リア)

- ドア

- ドアミラー

- ガラス(フロント、サイド、リア、ルーフ) [1]

📝 主な利用条件とルール

- 回数制限:保険期間中(1保険年度ごと)、いずれかの部位で年1回のみ利用可能です。

- 修理先:BYD正規ディーラーへの入庫および修理が必須条件となります。

- 自己負担額:サービス限度額(最大50,000円など)が設定されており、一部数千円程度の自己負担金(お客様負担額)が発生します。

BYDのe自動車保険を引き受けしている保険会社は損保ジャパン・東京海上日動・そしてSBI損保の3社となっています。(2026年5月現在)

出典:BYD公式サイト

「BYD e自動車保険」のメリットと主な特徴

- 無償のオリジナル補償(BYD eプレミアムセレクト)

- タイヤのパンクや、バンパー・ドア・ホイールなどの単独事故によるキズやへこみを補償します。

- この補償を利用して保険金を受け取っても、自動車保険の等級(等級ダウン)には影響しません。

- 選べる契約スタイル

- 正規ディーラーの代理店型(損保ジャパン、東京海上日動)と、ネットから直接申し込めるダイレクト型(SBI損保)から選択可能です。

- EV専用特約

- 自宅などにある専用の充電設備が破損した際の復旧費用を補償する「自宅・車庫等修理費用補償特約」や、車内の身の回り品補償などが用意されています。

詳細は、BYD Auto Japan 公式サイト 自動車保険プラン をご参照ください。

この記事のまとめ

SBI損保の継続保険料が高いと感じるときは、等級、補償、特約、運転者条件、走行距離を順番に確認するのが基本です。比較は同条件で行い、必要なら他社見積もりも取りましょう。自分の使い方に合う保険を選ぶことが、いちばんの節約です。

なお、制度や保険料の条件は変更されることがあるため、公開前・契約前には必ず最新情報を確認してください。私自身の感想としては、毎年の更新時に少しだけ時間をかけるだけで、無駄な出費をかなり防ぎやすくなります。

さいごに:SBI損保を継続した時に高いと感じたときの答え

SBI損保を継続した時に高いと感じたと感じたら、まずは値上がりの理由を分解し、補償と条件を整えたうえで比較するのが近道です。

「高いからすぐ解約」ではなく、納得できるかで判断するのが失敗しにくい考え方です。必要なら、比較サービスを使って一度見積もりを並べてみてください。一歩だけ動けば、かなり判断しやすくなります。

SBI損保ご紹介プログラムから申し込めばギフトがもらえるようですのでご検討のほどよろしくお願いします。

最後までお読みいただきありがとうございました。

関連記事

{kind=link}

コメント