はじめに

BYDの新型SUV「SEALION 7」に心惹かれている方は多いはず。私自身、試乗してその先進性とお得感に一目惚れしました。でも、いざ「買うぞ!」となると悩むのがローンの選び方。車は人生で大きな買い物。できるだけ損せず、お得に買いたいですよね。

実際にBYDでのディーラーローンの金利はいくらになるのか?、銀行のマイカーローンと比べてお得なのか? 残価設定ローンはどうなの? など疑問が湧いてくるのではないでしょうか?

数年で乗り換えるつもりで購入することになったBYDのSEALION7を私は一括ではなくローンを使って購入しましたが、あなたならどのローンを使いますか?銀行やディーラーローン?それとも残価設定型ローンを組みますか?

この記事では、BYDが提供している残価据置のeローンを紹介しながら、ディーラーローンと銀行マイカーローンを比較しつつ、金銭的にも購入目的タイプ別としても一番安心・お得な選び方をまとめました。

これからBYD SEALION 7に限らずBYDでクルマの購入を検討しているあなたも、ぜひ参考にしてください。

この記事で分かること

- BYDのeローン:残価据置4年間自由返済について

- BYDのeローンのシミュレーションとディーラーローンとの比較

- さらに銀行マイカーローンとの比較

- 短期買い替えか、長期保有なのか目的別ローンを比較

- 各ローンのシミュレーションによる総支払額の比較

- 各ローンのメリット・デメリット

- 私なりのローンについての考察と戦略

※これから紹介していく各々のローンのシミュレーションの金額はあくまで概算になり実際の支払い金額と異なりますので予めご容赦ください。

結論:BYD eローンは残価据置型で短期買い替えが前提ならアリだけど…

まず結論から述べると以下になります。

- BYDのeローンとは残価据置 4年間自由返済で、残クレと同様に月々の返済額を安くする支払い方法

- 一般的にはeローンは金利が高めだが、短期でのクルマの買い替えが前提であれば月々の返済額を減らせる

- ディーラーローンは一般的には金利がやや高めだが、ローンの審査が早くて通りやすいのが特徴

- 銀行マイカーローンならば一般的に低金利で融資を受けられて初期からクルマを所有することができる

毎月の支払いを少なくして4年後にクルマを返却や買い替えをするなど検討しているなら残クレのeローンはアリだと思います。

車両本体の残価・据置分にも金利が発生するので総支払額は高くなるというデメリットがありますが、月々の返済額が抑えたいと考えている人には残クレによって新車を乗り継ぎできるというメリットはあります。

eローンについては注意事項も必ず確認しておきましょう。以下はBYD公式HPからの引用になります。

- BYDの新車に乗り換えることを条件に、最終回据置金額での買取が保証されます。ただし、「車両の買取に関する確認書」に定める諸条件を満たす場合に限ります。

- BYDの新車へ乗り換えない場合は最終回据置金額での車両買取は保証されません。最終回据置金額と査定金額に差額が生じた場合は、お客様のご負担にて精算いただきます。

- 最終回据置金額は延長による組み直しが可能ですが、株式会社ジャックスへの届け出および審査等が必要となります。

- つまり、4年後にBYDのメーカーの車種に買い替えなら、据置金額が保証されるようです。BYDの新車への乗り換えないと据置金額が減ることになり、尚且つ事故や改造、過走行などにより規定の条件がそろわないと査定金額が下がる可能性があります。

- さらに、もし4年後に返却せずに延長した場合は、ローンの再審査や金利も変動する可能性もありますので、支払い金額がどのくらい増えてしまうのか先が読みにくくなるのがeローンの注意点ということも頭に入れておきましょう。

出典:BYD公式HP

ニック

ニックつい【毎月19,800円】というインパクトにつられちゃうけど、高額なお買い物になるクルマの購入については、焦ることなくより慎重にローンを検討したほうがいいね

ここで簡単にそれぞれのローンについて比較してみましょう。

BYD eローン(残価据置)・ディーラーローン・銀行カーローンの違いとは?

簡単に3つのローンの違いについてですが、BYDのeローン(オンラインローン)、BYDのディーラーローン、それから銀行のマイカーローンの3つを比較すると、金利、審査、手続きの簡便さ、そして所有権という点で違いがあります。

1. 金利:

- eローン:一般的にディーラーローンやマイカーローンよりも金利が高めになることが多い。

- ディーラーローン:3〜7%程度と、マイカーローンよりも高金利です。

- マイカーローン:1〜3%台が一般的で、ディーラーローンより低金利です。

2. 審査:

- eローン:審査基準は金融機関によって異なりますが、一般的にディーラーローンより厳しめです。

- ディーラーローン:審査は比較的通りやすい傾向にありますが、収入の安定性などが重視されます。

- マイカーローン:審査は厳しめになり、信用情報や収入の安定性が重要です。

3. 手続き:

- eローン:インターネットで完結するため、手続きは非常に簡単です。

- ディーラーローン:ディーラーで車の購入手続きと同時に申し込めるため、手間が少ないです。

- マイカーローン:銀行や信用金庫に足を運んだり、金融機関によってはインターネットと電話応対と必要書類の送付などで、手続きを進める必要があります。

4. 所有権:

- eローン:ローンを完済するまで、所有権は金融機関にあります。

- ディーラーローン:ローンを完済するまで、所有権はディーラーにあるため、売却や乗換えが自由にできません。

- マイカーローン:ローンを完済するまで、所有権は原則として購入者にあります。

BYD eローン(残価据置)とBYDディーラーローンの実質金利は?

これは私がBYDのSEALION7を見積りをした2025年4月現在での実質金利になりますが、BYDのeローン(残価据置)とBYDディーラーローンはともに2.9%でした。

BYDのeローン(残価据置)とディーラーローンは、正直いって日本のディーラーローンの中でもかなり良心的です。これは国産車ディーラーでも高い方ではないので、意外とお得感があります。

残クレですが、以前に見積りをとったスバルでは3.9%、トヨタでは5.8%でしたからBYDはかなり低金利であることが分かります。

見積もり時の残クレの金利については以前ブログで紹介しています。

BYDに限らず、ディーラーローンはディーラーがすべて手続きを代行してくれるので楽ちんです。必要な書類も最小限で済み、私の場合は書類提出から数時間後には審査承認の連絡が来ました。「あれ?もう?」と拍子抜けするほど。

ディーラーローンは銀行のマイカーローンよりも審査が通りやすいのが特徴で、もし銀行のローン審査に不安があったり、一刻も早く新車を手に入れたいなどの理由があるならばディーラーローンも選択肢に入れても良いでしょう。

ただし、注意したいのが「金利が変動する可能性がある」こと。固定金利と説明されても、実際には一部の条件で変動する場合があります。さらに、総返済額を計算すると、長期的には低金利な銀行のマイカーローンの方がお得になることも。

そこで今回、BYD SEALION 7(RWD)のローンについて、提供された条件に基づく「BYD eローン(実質年率2.9%、残価設定型)」、ディーラーローン(実質年率2.9%、最終回据置なし)、銀行マイカーローン(例:三菱UFJ銀行カードローン:実質年率2.05%変動型、最終回据置なし)を比較してみました。

※あくまで概算になりますので、正確な金額ではありませんので予めご容赦ください。

BYDのSEALION7(RWD)の残価据置型eローンは下記のBYD公式HPを参考にしています。

- 車両本体価格:4,950,000円

- 頭金:1,312,000円

- お支払回数:49回(分割払48回+据置払1回)

- お支払期間:49か月

- 実質年率:2.9%

- 毎月分割支払額:19,800円(48回)

- ボーナス払い:149,800円(4年間で8回)

- 最終回据置金額:1,979,591円

- お支払総額:5,281,991円

上記の内容をシミュレーションして、ChatGTPなどAIを使って同様の条件でディーラーローン(実質年率2.9%)と銀行マイカーローン(例:三菱UFJ銀行カーローン金利:2.05%変動型を参考)で簡単な比較を検証してみましょう。

以下は、BYD SEALION 7(RWD)の残価据置型のeローンについて、指定された条件をもとに、BYDのディーラーローン(実質年率2.9%)と銀行マイカーローン(例:三菱UFJ銀行カーローンの実質年率2.05%変動型)で比較したシミュレーション結果です。

車両本体価格、頭金、支払回数、支払期間、毎月分割支払額、ボーナス払い、最終回据置金額を同じ条件で計算し、総支払額を比較します。

実質年率

- BYD eローン:2.9%

- BYDディーラーローン: 2.9%

- 銀行マイカーローン: 2.05%(三菱UFJ銀行・変動型)

計算の前提

- 残価据置型ローンの場合、毎月分割支払額、ボーナス払い、最終回据置金額が固定されているため、ディーラーローンの条件(実質年率2.9%)を基準に、銀行マイカーローン(2.05%)で同じ支払構造を再現し、総支払額を比較します。

- 変動金利(2.05%)はシミュレーション期間中固定と仮定します(実際には金利変動リスクあり)。

- 手数料や諸費用は含まず、純粋な利息と元金の支払いのみを計算。

- ボーナス払いは年2回(夏・冬)で、4年間で合計8回。

- 最終回据置金額(1,979,591円)は残価として据え置かれ、最終月に一括支払いまたは再ローン・車両返却の選択肢があると仮定。

BYD eローン>>ディーラーローン>銀行マイカーローンで比較した金利と支払い金額は?

今回、BYD SEALION 7(RWD)のローンについて、提供された条件に基づく「BYD eローン(実質年率2.9%、残価設定型)」、ディーラーローン(実質年率2.9%、最終回据置なし)、銀行マイカーローン(例:三菱UFJ銀行カードローン:実質年率2.05%変動型、最終回据置なし)を比較してみました。

※あくまで概算になりますので、正確な金額ではありませんので予めご容赦ください。

ディーラーローンと銀行マイカーローンは、支払期間4年(eローンと同等の48か月)と7年(ディーラーローンの最長返済期間の平均:84か月)で計算し、毎月支払額を再計算しています。BYD eローンは提供された条件(49か月、残価設定型)をそのまま使用します。

共通条件として

- 車両本体価格: 4,950,000円

- 頭金: 1,312,000円

- 借入金額: 4,950,000円 – 1,312,000円 = 3,638,000円

- ボーナス払い: 149,800円 × 年2回(BYD eローン: 4年で8回、ディーラー/銀行4年: 8回、7年: 14回)

- 実質年率:

- BYD eローン: 2.9%(固定、残価設定型)

- ディーラーローン: 2.9%(固定、通常ローン)

- 銀行マイカーローン: 2.05%(変動型、通常ローン)

- 手数料: 登録費用やローン手数料は含まず、元金と利息のみ計算。

計算条件

- BYD eローン(残価設定型):

- 支払回数: 49回(毎月48回+最終回据置1回)

- 支払期間: 49か月

- 毎月支払額: 19,800円

- ボーナス払い: 149,800円 × 8回

- 最終回据置金額: 1,979,591円

- 総支払額: 5,281,991円

- ディーラーローン・銀行マイカーローン(最終回据置なし):

- 最終回据置金額を0円とし、借入金額3,638,000円を毎月支払いとボーナス払いで完済。

- ボーナス払い: 149,800円 × 年2回(4年で8回、7年で14回)。

- 毎月支払額は、借入金額からボーナス払い分を差し引いた残額に利息を加え、均等分割で再計算。

- 支払期間: 4年(48か月)と7年(84か月)。

計算の詳細

BYD eローン(2.9%、49か月、残価設定型)

- 毎月支払額: 19,800円 × 48 = 950,400円

- ボーナス払い: 149,800円 × 8 = 1,198,400円

- 最終回据置金額: 1,979,591円

- 利息: 総支払額(5,281,991円) – 頭金(1,312,000円) – 借入金額(3,638,000円) = 1,331,991円

- ローン総支払額: 950,400円 + 1,198,400円 + 1,979,591円 = 4,969,991円

- 総支払額: 4,969,991円 + 頭金1,312,000円 = 5,281,991円

ディーラーローン(2.9%、4年、通常ローン)

- ボーナス払い: 149,800円 × 8 = 1,198,400円

- 借入金額からボーナス払い分を除く: 3,638,000円 – 1,198,400円 = 2,439,600円

- 利息: 実質年率2.9%、4年で約205,000円(元金均等返済の概算)

- 毎月支払額:

- 元金: 2,439,600円 ÷ 48 ≈ 50,825円

- 利息を月割り(205,000円 ÷ 48 ≈ 4,271円)

- 毎月支払額: 50,825円 + 4,271円 ≈ 55,100円

- ローン総支払額: 55,100円 × 48 + 1,198,400円 = 2,644,800円 + 1,198,400円 = 3,843,200円

- 総支払額: 3,843,200円 + 1,312,000円 = 5,155,200円

銀行マイカーローン(2.05%、4年、通常ローン)

- ボーナス払い: 149,800円 × 8 = 1,198,400円

- 借入金額からボーナス払い分を除く: 3,638,000円 – 1,198,400円 = 2,439,600円

- 利息: 実質年率2.05%、4年で約145,000円

- 毎月支払額:

- 元金: 2,439,600円 ÷ 48 ≈ 50,825円

- 利息を月割り(145,000円 ÷ 48 ≈ 3,021円)

- 毎月支払額: 50,825円 + 3,021円 ≈ 53,850円

- ローン総支払額: 53,850円 × 48 + 1,198,400円 = 2,584,800円 + 1,198,400円 = 3,783,200円

- 総支払額: 3,783,200円 + 1,312,000円 = 5,095,200円

ディーラーローン(2.9%、7年、通常ローン)

- ボーナス払い: 149,800円 × 14 = 2,097,200円

- 借入金額からボーナス払い分を除く: 3,638,000円 – 2,097,200円 = 1,540,800円

- 利息: 実質年率2.9%、7年で約360,000円

- 毎月支払額:

- 元金: 1,540,800円 ÷ 84 ≈ 18,343円

- 利息を月割り(360,000円 ÷ 84 ≈ 4,286円)

- 毎月支払額: 18,343円 + 4,286円 ≈ 22,630円

- ローン総支払額: 22,630円 × 84 + 2,097,200円 = 1,900,920円 + 2,097,200円 = 3,998,120円

- 総支払額: 3,998,120円 + 1,312,000円 = 5,310,120円

銀行マイカーローン(2.05%、7年、通常ローン)

- ボーナス払い: 149,800円 × 14 = 2,097,200円

- 借入金額からボーナス払い分を除く: 3,638,000円 – 2,097,200円 = 1,540,800円

- 利息: 実質年率2.05%、7年で約255,000円

- 毎月支払額:

- 元金: 1,540,800円 ÷ 84 ≈ 18,343円

- 利息を月割り(255,000円 ÷ 84 ≈ 3,036円)

- 毎月支払額: 18,343円 + 3,036円 ≈ 21,380円

- ローン総支払額: 21,380円 × 84 + 2,097,200円 = 1,795,920円 + 2,097,200円 = 3,893,120円

- 総支払額: 3,893,120円 + 1,312,000円 = 5,205,120円

ニック数字だらけで見づらいため、表にして比較してみよう

※掲載のお支払い例は、メーカー希望小売価格(消費税込)に基づいて算出したもので、あくまでも参考です。お支払例は2025年4月15日現在の一例です。

BYDの各ローンの金利と支払い期間別比較表(eローンは4年でクルマを返却した場合)

| 項目 | BYD eローン (2.9%、49か月、残価設定) | ディーラーローン (2.9%、4年、通常) | 銀行マイカーローン (2.05%、4年、通常) | ディーラーローン (2.9%、7年、通常) | 銀行マイカーローン (2.05%、7年、通常) |

|---|---|---|---|---|---|

| 車両本体価格 | 4,950,000円 | 4,950,000円 | 4,950,000円 | 4,950,000円 | 4,950,000円 |

| 頭金 | 1,312,000円 | 1,312,000円 | 1,312,000円 | 1,312,000円 | 1,312,000円 |

| 借入金額 | 3,638,000円 | 3,638,000円 | 3,638,000円 | 3,638,000円 | 3,638,000円 |

| 実質年率 | 2.9%(固定) | 2.9%(固定) | 2.05%(変動) | 2.9%(固定) | 2.05%(変動) |

| 支払回数 | 49回 (48+据置1) | 48回(毎月) | 48回(毎月) | 84回(毎月) | 84回(毎月) |

| 支払期間 | 49か月 | 4年(48か月) | 4年(48か月) | 7年(84か月) | 7年(84か月) |

| 毎月支払額 | 19,800円 × 48 = 950,400円 | 55,100円 × 48 = 2,644,800円 | 53,850円 × 48 = 2,584,800円 | 22,630円 × 84 = 1,900,920円 | 21,380円 × 84 = 1,795,920円 |

| ボーナス払い | 149,800円 × 8 = 1,198,400円 | 149,800円 × 8 = 1,198,400円 | 149,800円 × 8 = 1,198,400円 | 149,800円 × 14 = 2,097,200円 | 149,800円 × 14 = 2,097,200円 |

| 最終回据置金額 | 1,979,591円 | 0円 | 0円 | 0円 | 0円 |

| 利息(概算) | 1,331,991円 | 205,000円 | 145,000円 | 360,000円 | 255,000円 |

| ローン総支払額 (毎月+ボーナス+据置+利息) | 4,969,991円 | 3,843,200円 | 3,783,200円 | 3,998,120円 | 3,893,120円 |

| 総支払額 (頭金+ローン) | 5,281,991円 | 5,155,200円 | 5,095,200円 | 5,310,120円 | 5,205,120円 |

| 節約額 (BYD eローン比) | – | 126,791円 | 186,791円 | -28,129円 (増加) | 76,871円 |

| 実質負担 (最終回返却時) | 3,302,400円 (頭金+毎月+ボーナス)但し、クルマは残らず | 5,155,200円 (全額負担) | 5,095,200円 (全額負担) | 5,310,120円 (全額負担) | 5,205,120円 (全額負担) |

詳細分析

- BYD eローン(2.9%、49か月、残価設定型):

- ディーラーローン(2.9%、4年、通常ローン):

- 総支払額: 5,155,200円(BYD eローンより126,791円安い)

- 利息: 205,000円(残価設定なしで早期完済のため大幅減)

- 毎月支払額55,100円は高めだが、4年で完済し車両を完全所有

- 銀行マイカーローン(2.05%、4年、通常ローン):

- 総支払額: 5,095,200円(BYD eローンより186,791円安い)

- 利息: 145,000円(最低)

- 毎月支払額53,850円で、4年プラン中最安

- ディーラーローン(2.9%、7年、通常ローン):

- 総支払額: 5,310,120円(BYD eローンより28,129円高い)。

- 利息: 360,000円(期間が長いため増加)。

- 毎月支払額22,630円で月々の負担は軽いが、総額は高め。

- 銀行マイカーローン(2.05%、7年、通常ローン):

- 変動金利リスク: 銀行マイカーローンの2.05%は変動型で、金利上昇リスクあり。BYD eローンとディーラーローンの2.9%は固定金利で安定。

eローンは毎月の支払いの負担を減らせることがメリットとなりますが、銀行マイカーローンであっても返済できるのであれば銀行マイカーローンのほうがオススメです。もし毎月の支払いが負担となるようであれば返済期間を延ばすことによって総支払額は多くなりますが、月々の返済額を安く抑えることが可能となります。

注意点について

- 月々の負担:

- BYD eローン: 毎月19,800円(最軽)

- 4年プラン: 毎月53,850円~55,100円(重い)

- 7年プラン: 毎月21,380円~22,630円(軽め)

- 最終回据置の影響:

- BYD eローンは最終回1,979,591円を返却で回避可能(実質負担3,302,400円)

- ディーラー/銀行ローンは完済で車両を完全所有(返却オプションなし)

- 諸費用: 手数料や登録費用は含まず。銀行ローンは審査や振込手数料などが発生する可能性

eローンで4年後に返却する時点での最終回据置金額である1,979,591円よりもSEALION7の中古車市場での買取金額が高ければeローンは損になってしまいます。もし仮に買取相場が値崩れしていて仮にSEALION7の買取相場が198万円以下になっていればeローンで返却したほうがお得になる計算になります。

個人的な所感

SEALION7の中古車市場の買取相場が4年後には198万円以下まで下がる可能性もあるかもしれません。その根拠はもともと中国の販売価格が安いことと、中国国内でも自動運転支援技術の向上などによるライバル企業が成長してきていること、BYD自体が低価格競争で軽自動車や多種多様なEVも続々販売を仕掛けていることなどから、数年後には中古車市場が続々と下落している可能性も考えられます。

しかし未来のことなど分かりませんし、数年後に買い替えるときのSEALION7の中古車市場の相場状況やリセールバリューまでは分かりませんので、欲しいと思った時や買えるタイミングがある時に購入するのが良いでしょう。

ニックSEALION7を試乗したら中古車が出るまで待てないほどワクワクしちゃったんで、思い切ってローンを使って買っちゃいました💦

結論:BYD eローン(残価据置)の金利と支払い額を把握して自分に合ったローンを検討しましょう

タイプ別ローンの選別(一括払い以外の場合):

- 月々の負担を抑えたい場合:

- BYD eローン(2.9%、49か月): 毎月19,800円で最も軽く、返却で実質負担3,302,400円。

- 銀行マイカーローン(7年、2.05%): 毎月21,380円、総額5,205,120円で7年プランでは最安。

- ローン審査に不安がある場合:

- BYDディーラーローンは実質年率は比較的良心的でローン審査が通りやすく、手続きが簡単。

- 金利変動リスク: 銀行ローンの2.05%は現在有利だが、金利上昇リスクを予算で評価。

- 注意点:

- 銀行マイカーローンの変動金利(2.05%)は金利上昇リスクあり。固定金利のディーラーローン(2.9%)は安定性が高い。

- 銀行ローンの場合、審査が厳しい場合や手数料が発生する可能性がある(本シミュレーションでは手数料除外)。

- 最終回据置金額(1,979,591円)は一括支払い、再ローン、または車両返却の選択が必要。返却を選ぶ場合、総支払額は最終回分を除いた額で比較すべき。

総支払額を抑えたい場合、銀行マイカーローン(2.05%)で毎月支払額とボーナス払いを調整するプランが有利。ただし、金利変動リスクを考慮し、予算や返済計画に応じて選択してください。

ニックでは実際に私はどのローンを選択して何年で組んだのか、個人的な見解もあわせてローン審査から承認までの流れを解説していくよ

BYDのeローン(残価据置)を避けた理由

私の場合、はじめはBYDのSEALION7を試乗する時点では残クレを検討していました。数年で買い替えも検討していましたし、月々の返済額をなるべく控えたいと考えていました。

BYDのディーラーでも残価設定ローン(いわゆる残クレ)を案内されました。残クレは「月々の支払いが安い」と大きく掲げられていますが、実際は車を借りているだけの状態。いわば「リースに近い感覚」です。ディーラーローンは審査が通りやすいのですが、ローンを完済するまでは所有権はディーラーになります。

いざ車を売却する場合などはまずディーラーとの手続きが必要となり、売却やクルマの乗り換えの自由度が減少してしまいます。

しかし、eローンのように残クレのローンを組んでしまうと、ほとんどリースとして借りている状態となり

- 4年後にはクルマを買い替えか返却か、上乗せ料金で延長が必要

- 新たにローンを組まなくてはいけない

- 過走行しないように長距離ドライブを控える気遣いも必要(過走行で追加料金が発生)

- クルマを傷つけちゃいけない(査定額が下がる)

- 当然事故を起こすわけにもいかない

- 自分の好きにクルマをアレンジできない煩わしさ(自分の所有物ではない)

- 他人(所有権がない)のクルマを借りて運転しててもツマラナイ

などと思ったため、eローンのような残クレは今回は止めておこうと考えるようになりました。

金額的には月々の返済額を抑えられて魅力的に見えたのですが、上記のように実際に金額も含めて比較検討して損得を考えてみると、eローンについてはそんなにお得感が無かったのが分かったのが一番の理由です。

eローンを組むことでクルマを4年後に返却したら手元にクルマが残らないし、新しいBYDの車種よりも他社のテスラなどに興味が移る可能性もあるだろうし、それで据置金額が減って出費が伴ってしまうのは正直言って損した気分になると考えてしまいます。

今後もクルマの買い替えを検討をしていますが所有感を大事にしたい私にとっては、eローンとディーラーローンについては微妙…。最終的に車を返却するか、残価を一括で支払うか。選択肢はありますが、結果的に高くつくことも多いと知りました。

だからこそ残クレは選ばず、銀行のカーローンで金利を少なく抑えたローンを選んで自分のものにしたいと思いました。

そのような考えから銀行のマイカーローン一本で検討することになりました。

銀行のマイカーローン選びで迷ったら、価格.comで選ぶのがオススメ

私の場合「銀行マイカーローンはどこがオススメなのか?」と考えた結果、まずは価格.comで金利比較を徹底的にしました。マイカーローンの比較なら価格.comはやっぱり一括で見られるのは便利ですね。

住んでいる地域によっておすすめの銀行のランキングが異なりますが、三菱UFJ銀行、住信SBIネット銀行、イオン銀行…各社の金利を見比べると、だいたい1.9〜2.5%くらいで推移しているのが分かりました。

特に私の場合では、三菱UFJ銀行のマイカーローンは低金利なうえに審査基準も明確。大手銀行だから安心感も強いです。逆に、最近話題のクラウドローン系(ネット融資系)も登録して実際に利用してみました。

出典:クラウドローン

しかし、今回融資の提案があった銀行などにアクセスしてみるとマイカーローンというよりも、どちらかというとカードローンなどの提案などが多く、金利も少し高めの融資が提案されていて自分の希望の条件が合わないことが多く、「今回のマイカーローンとしては使えないな」と感じました。

ということもあり、今回は価格.comで低金利で上位にランキングされていた三菱UFJ銀行とりそな銀行の二択で銀行のマイカーローンを比較することにしました。

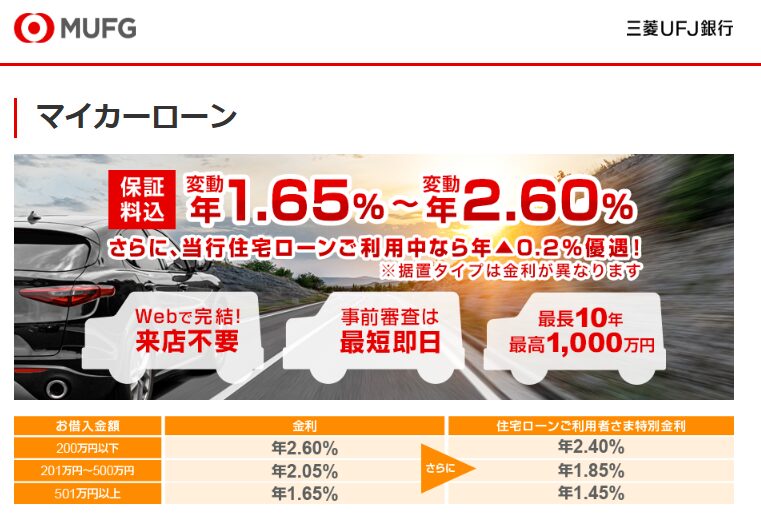

三菱UFJ銀行のマイカーローンの審査申し込みに対しての戦略について

出典:三菱UFJ銀行

上記の画像から見て取れるように200万円以下なら金利が年2.6%となるところ201万円〜500万円以下なら年2.05%の金利で融資してもらえるということで、今回は500万円以下を借りることとして年2.05%でマイカーローンの審査が承認してされるか検討することとしました。

さらに融資期間を最長10年として月々の返済額を4万円台にするために、頭金を100万円を入れることで本審査を通しやすくしました。

フルローンを組むよりもトータルの支払額や安くなることありますし、毎月の支払額も安くすることもできますが、私個人的には頭金もなるべく出したくない派で、なるべく資金は積立投資に回しておきたいと考えていています。頭金のうち約70万円は中古車を買い取ってもらった金額をそのまま新車の頭金の一部にすることで、当初の持ち出し金額を30万円にすることとしました。

10年間もクルマを乗り続けるつもりはなく、4年くらいでまたクルマを買い替える予定で、中古として高く売れるうちに買取業車に買い取ってもらって、繰上げ返済をしていこうと考えています。

肝心なリセールバリューが今回購入する予定のBYD SEALION7が高いまま推移していってくれるのか?はたまた、4年後にはリセールバリューが大きく下落してしまって、スズメの涙ほどに下取り価格が下がってしまうことになるのか?正直あまり期待できるとは思っていませんが、とりあえず手元に資金はある程度残しつつローン返済をしていく戦略でいこうと思います。

銀行マイカーローンの仮審査と本審査の注意点

銀行マイカーローンは、まず仮審査があります。これは年収や勤務先などの入力情報だけで、仮にどれくらいの借入が可能かを見る簡易的なもの。仮審査は同時に複数申し込んでも全然大丈夫です。気にせずに比べまくりましょう。

私の場合では、三菱UFJ銀行とりそな銀行の2つに同時に仮審査の申し込みをしてみました。数日で2つともから仮審査承認のメールが届きましたので、引き続き本審査の申し込みをすることにしましたが、ここで注意点があります。

まず、新車購入するための注文書などが必要になります。銀行からすると「本当にクルマを購入するためにお金を借りようとしているのか?」「マイカーローンと偽って他の目的でお金を使おうとしていないか? 」など真意を確認する必要があるからです。

新車を購入意思があるようでしたら、新車購入のための注文書などディーラーに作成してもらいましょう。注文書が作成できたら、いよいよ銀行にマイカーローンの申請を行いましょう。

ただし、実際の融資につながる本審査は複数の銀行に同時に申し込むと、銀行側に「この人お金に困ってる?焦ってる?」と疑われる可能性があります。結果、審査に落ちるリスクが高まることもあるようです。そのため本審査は一つずつ、焦らず順番に申し込むのが鉄則です。

ちなみに、りそな銀行はEV(電気自動車)の購入者向けに自動車ローンの金利優遇などのサービスを提供しています。

出典:りそな銀行

EV/FCV※ならマイナス0.3%優遇!というのが、りそな銀行のメリットです。EVを購入することで金利が優遇されるのは嬉しいですよね。

試しに仮審査を申し込み、仮審査で承認されたのですが、実質年率が2.9%という結果でした。そこで先ほどの0.3%が優遇されても2.6%ということでした。

そのため今回は三菱UFJ銀行のほうが2.05%の低金利を謳っていたので、先に三菱UFJ銀行のカーローンの方を選択して仮審査→本審査を申し込みました。

ニック三菱UFJ銀行の審査が落ちたら、次はりそな銀行でマイカーローンを申し込もうと考えていました

銀行マイカーローンの申請から審査承認→融資実行までの流れ

銀行マイカーローンの審査承認までの時間と混雑の時期については私が実際に調べた感じでは、銀行マイカーローンの審査結果はだいたい1〜2週間以内に出ます。ただし、これも時期次第。新型車が発売された直後や決算月(3月、9月)付近は申込者が一気に増えて混雑することもあります。

実際に私が銀行マイカーローンを申請した際も4〜5月頃に日本車でも人気車種の新型が続々と発売されたこともあって、銀行からの電話でも「ローン審査が大変混み合っていて、本審査の承認から融資実行まで1ヶ月かかる可能性がありますがよろしいでしょうか?」といった前置きがありました。

そんな時には「審査がなかなか終わらない…」と焦るより、「この時期は混むものだ」と割り切ると気が楽です。新車購入ラッシュのときは2週間以上かかることも珍しくありません。ディーラーローンよりもトータルで安くなるためなら数週間くらいなら待ったほうがお得です。ちなみに私の場合は、審査がすんなり通りましたので融資実行まで1週間程度で済むことが出来ました。

あなたも銀行融資のブラックリストに載っていないようならば、銀行のマイカーローンを利用してみてはいかがでしょうか?

この記事のまとめ:BYD eローン(残価据置)・ディーラーローン・銀行カーローンは目的別で賢く使い分けるべし

私が実際にBYD SEALION 7を購入した際に提示されたディーラーローンの金利2.9%は確かに良心的です。審査も早く、楽ちん。でも、所有感を重視するなら残クレは避けたいし、金利面や総返済額を冷静に比べると、銀行マイカーローンの方がお得なケースが多いと感じました。

- 金利を重視するなら:マイカーローンが有利です。

- 審査を楽にしたいなら:ディーラーローンがおすすめです。

- クルマの短期での買い替えが前提で月々の支払いを少なくするなら:eローンが便利です。

- クルマをカスタマイズしたり自由にしたいなら:マイカーローンが良いでしょう

仮審査は複数同時でも問題なし。けれど、本審査は一つずつ着実に進めるのが賢明。焦って複数申し込むのは逆効果です。新型車発売時期や決算月は混雑するので、早めに動くのがコツ。三菱UFJ銀行など大手銀行は安心感と金利のバランスが良く、今回の私の選択肢でもダントツの候補でした。

さいごに

私が愛車として選んだBYD SEALION 7は、あくまで個人的な感想ですけど、価格面に対してEV性能や運転性のだけでなく内装の質感や外見のデザイン面でも満足でした。危うく勢いにまかせて残クレを組もうとまで考えていましたがけど、ローン選びは「勢い」ではなく「慎重な計画」が大事です。あなたも新車を購入する際には焦らずじっくり、最適な金利・条件のローンを選んで、納得のいくカーライフをスタートさせてくださいね!

最後までお読みいただきありがとうございました。

コメント